{kind=link}

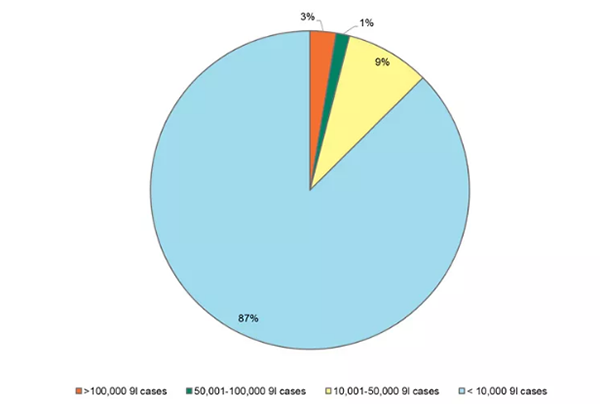

目前,澳洲2401家出口商中87%是每年出口不到1万箱的公司。

中澳自由贸易协定自2005年4月启动谈判,2015年6月17日正式签署,2015年12月20日正式生效。从2015年起,中澳双方进行过四次关税减让,从澳大利亚进口的商品开始逐步降低关税,相当一部分商品会在5年内实现零关税。根据中澳自贸协定,2019年1月1日起将实施第五轮产品的降税。

这就意味着,从2019年1月1日起,所有进入澳大利亚的中国商品的关税将被取消,同时中国送给澳大利亚758亿大单。

2017年,两国进出口总值达9234.1亿元人民币,同比增长29.1%,澳大利亚自中国进口增幅高于其进口平均增幅。

目前,中国是澳大利亚第一大贸易伙伴和最大的出口目的地国,澳大利亚是中国第六大出口目的地国。免关税此举在被业界普遍看好的情况下,很多老板开始关注,如何与澳洲中小型进口商合作,尤其是在精品小酒庄越来越受欢迎的当下,其未来发展趋势如何?

2401家出口商中87%是每年出口不到1万箱的公司

截至2018年9月,澳大利亚有2401家葡萄酒出口商,其中:

87%是每年出口不到1万箱的公司;

另有9%的出口每年在1万至5万箱之间;

只有4%的出口商每年出口超过5万箱。

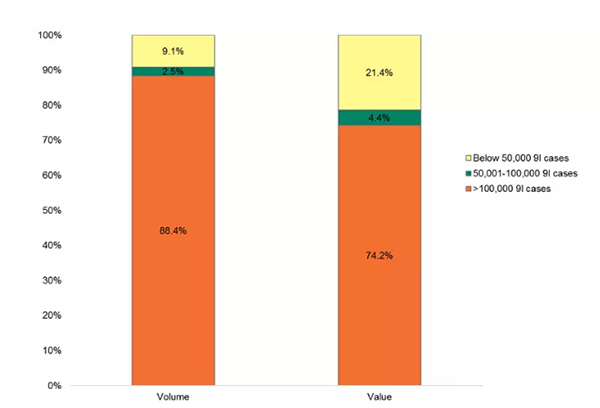

装运10万箱以上的公司占3%,占澳大利亚葡萄酒出口总量的88%,占出口总额的74%。

按规模划分的出口商份额

按出口商规模划分的数量和价值份额

而每年出货不到5万箱的公司所占的市场份额(21%)远高于销量(9%),因为规模较小的葡萄酒生产商以较高的价格出售葡萄酒,许多大型公司以较低的平均价格出售未包装葡萄酒。

因此,每年出口超过5万箱的公司为澳大利亚出口价值贡献了1.91亿澳元(比前一年增长10%);而出口不足5万箱的公司贡献了7500万澳元(增长15%)。

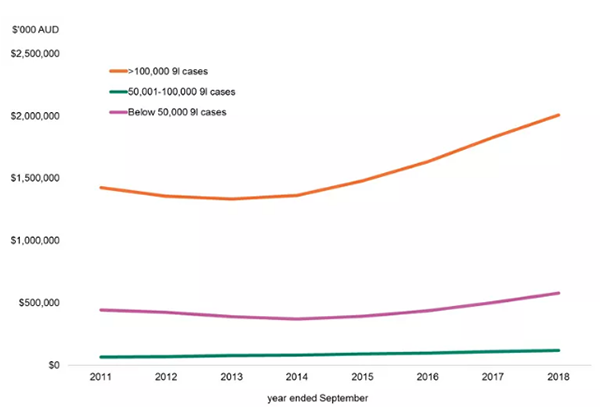

出口商集团随时间的表现

>> 出口市场差异化日趋明显

鉴于96%的出口商每年的葡萄酒发货量不到5万箱,有必要强调这一市场领域一些不那么明显的趋势,以及它们与大型企业相比的表现。

对于许多最大的出口目的地,如中国大陆、加拿大、新西兰和德国,小型和大型出口商的出口增长率类似。

前10个目的地的小型和大型出口商的表现

然而,小型出口商承担更大比例的下降,比如美国和日本。另一方面,小型出口商的表现优于荷兰和香港的大型出口商。

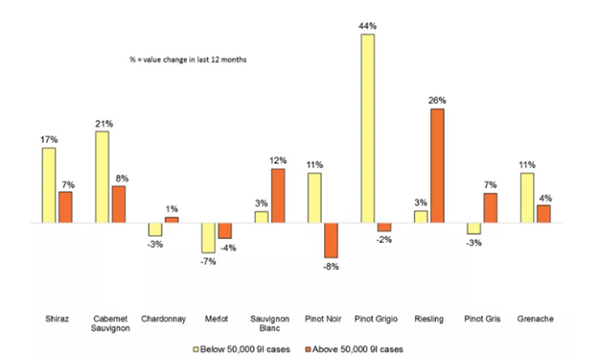

>> 以黑皮诺为代表的品种差异化明显

从当前市场表现来看,通过葡萄品种实现的性能更加多样化。

尽管小出口商的增长速度快于大出口商——西拉子(Shiraz)、赤霞珠(Cabernet Sauvignon)和歌海娜(Grenache)都在增速,但大出口商在长相思(Sauvignon Blanc)和雷司令(Riesling)等白色品种上的表现更好。

不同品种,小出口商和大出口商的表现

耐人寻味的是,黑皮诺(Pinot Noir)的表现与出口商的规模完全不同:

小出口商的黑皮诺出口额增长了11%,而大出口商的出口额下降了8%;

优质黑皮诺(每升离岸价格超过5澳元)增长了10%,而包装好的黑皮诺(每升价格低于5澳元)则下降了15%。

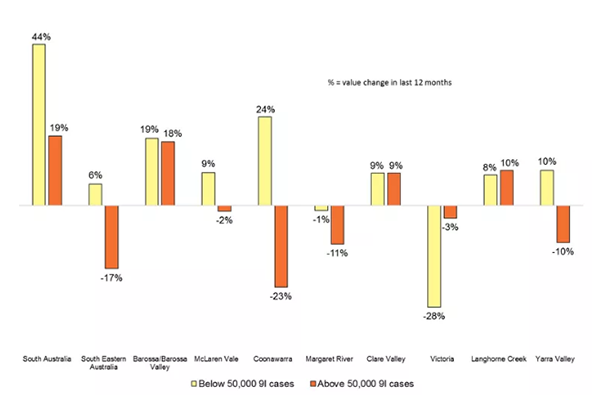

>> 子产区小出口商的增长远远超过大出口商

南澳大利亚的子产区差异明显,小出口商的增长远远超过大出口商,克莱尔谷和兰霍恩溪的出口量也日益增长。

按区域标签划分的小出口商和大出口商的绩效

然而,在一些地区,小出口商和大出口商的增长率存在差异。

澳大利亚东南部、麦克拉伦谷(McLaren Vale)、库纳瓦拉(Coonawarra)和雅拉谷(Yarra Valley)对小型出口商的出口量来说正在增长,但对大型出口商来说则在下降。

澳大利亚政府5000万澳元出口和地区葡萄酒支持计划促进了葡萄酒出口量的不断增长。2018年10月,澳大利亚葡萄酒管理局启动了一项“葡萄酒出口增长”计划,面向希望扩大出口、并对出口战略进行“健康检查”的葡萄酒出口商。该项目包括为期一天的“出口准备会议”和为期两天的“出口计划研讨会”,将于2018年至2019年在全国推广。